再融資新政下非公開(kāi)發(fā)行戰(zhàn)略投資者深度研究 聚焦非融資性擔(dān)保機(jī)構(gòu)的角色與挑戰(zhàn)

隨著中國(guó)資本市場(chǎng)監(jiān)管體系的不斷完善,再融資新政對(duì)非公開(kāi)發(fā)行中戰(zhàn)略投資者的認(rèn)定標(biāo)準(zhǔn)、鎖定期限及資金來(lái)源等方面提出了更為嚴(yán)格和明確的要求。在這一背景下,深入探討非公開(kāi)發(fā)行戰(zhàn)略投資者的角色、價(jià)值與遴選機(jī)制,對(duì)于維護(hù)市場(chǎng)穩(wěn)定、促進(jìn)資源優(yōu)化配置具有重要意義。特別值得關(guān)注的是,一類(lèi)特殊的市場(chǎng)主體——從事非融資性擔(dān)保業(yè)務(wù)的機(jī)構(gòu),在非公開(kāi)發(fā)行戰(zhàn)略投資中扮演著獨(dú)特而復(fù)雜的角色,其參與路徑、風(fēng)險(xiǎn)考量與合規(guī)要求均需細(xì)致審視。

一、再融資新政的核心導(dǎo)向與戰(zhàn)略投資者定位

監(jiān)管部門(mén)對(duì)上市公司再融資,特別是非公開(kāi)發(fā)行(定向增發(fā))的監(jiān)管思路經(jīng)歷了從寬松到審慎的演變。新政的核心在于引導(dǎo)再融資回歸服務(wù)實(shí)體經(jīng)濟(jì)的本源,遏制監(jiān)管套利和短期投機(jī)行為。具體到戰(zhàn)略投資者,新政強(qiáng)調(diào)其應(yīng)具有同行業(yè)或相關(guān)行業(yè)較強(qiáng)的重要戰(zhàn)略性資源,能夠?yàn)樯鲜泄編?lái)核心技術(shù)、市場(chǎng)渠道、品牌效應(yīng)等長(zhǎng)期支持,并愿意且有能力長(zhǎng)期持有上市公司較大比例股份,積極參與公司治理。

這一定位,將純粹的財(cái)務(wù)投資者或僅提供資金的通道方排除在戰(zhàn)略投資者范疇之外,對(duì)投資者的產(chǎn)業(yè)背景、協(xié)同價(jià)值及長(zhǎng)期承諾提出了實(shí)質(zhì)性要求。

二、非融資性擔(dān)保機(jī)構(gòu)作為戰(zhàn)略投資者的特殊性分析

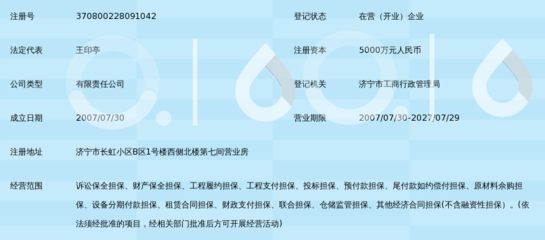

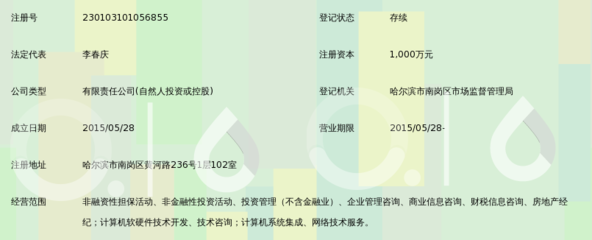

非融資性擔(dān)保機(jī)構(gòu),主要指從事訴訟保全擔(dān)保、投標(biāo)擔(dān)保、履約擔(dān)保等業(yè)務(wù),不直接從事貸款擔(dān)保等融資性業(yè)務(wù)的擔(dān)保公司。它們參與非公開(kāi)發(fā)行戰(zhàn)略投資,呈現(xiàn)出以下特點(diǎn):

- 資源賦能的雙重性:一方面,這類(lèi)機(jī)構(gòu)通常深耕特定區(qū)域或行業(yè),積累了豐富的企業(yè)客戶(hù)網(wǎng)絡(luò)、商業(yè)信用評(píng)估經(jīng)驗(yàn)及風(fēng)險(xiǎn)管理能力,能為上市公司在供應(yīng)鏈管理、項(xiàng)目履約、市場(chǎng)拓展等方面提供獨(dú)特的“增信”和資源鏈接服務(wù),這符合新政對(duì)“戰(zhàn)略性資源”的要求。另一方面,其核心擔(dān)保業(yè)務(wù)本身并非與所有上市公司的產(chǎn)業(yè)直接協(xié)同,其“戰(zhàn)略?xún)r(jià)值”有時(shí)更側(cè)重于資本和信用層面的支持,而非純粹的技術(shù)或市場(chǎng)協(xié)同,這使其認(rèn)定存在一定的解釋空間和潛在爭(zhēng)議。

- 資金來(lái)源與合規(guī)風(fēng)險(xiǎn):非融資性擔(dān)保機(jī)構(gòu)的自有資本規(guī)模通常有限,若以戰(zhàn)略投資者身份參與金額巨大的定增,其資金來(lái)源是否完全為自有、是否存在結(jié)構(gòu)化安排或變相借貸,是監(jiān)管關(guān)注的重點(diǎn)。新政明確要求戰(zhàn)略投資者需用自有資金認(rèn)購(gòu),這對(duì)其資本實(shí)力提出了高要求。需警惕其利用擔(dān)保業(yè)務(wù)形成的資金池進(jìn)行投資可能引發(fā)的風(fēng)險(xiǎn)傳導(dǎo)。

- 角色沖突與治理參與:作為擔(dān)保機(jī)構(gòu),其本職是風(fēng)險(xiǎn)管理和信用中介。若成為上市公司的戰(zhàn)略投資者(尤其是重要股東),可能面臨角色沖突。例如,當(dāng)其為上市公司或其關(guān)聯(lián)方的商業(yè)合同提供擔(dān)保時(shí),獨(dú)立性可能受損。其在公司治理中的“積極參與”,是側(cè)重于風(fēng)險(xiǎn)監(jiān)控還是產(chǎn)業(yè)協(xié)同,也需要明確。

三、參與路徑、價(jià)值與潛在挑戰(zhàn)

參與路徑:

- 獨(dú)立參與:資本實(shí)力雄厚、行業(yè)資源突出的頭部非融資性擔(dān)保機(jī)構(gòu),可直接作為戰(zhàn)略投資者參與與其業(yè)務(wù)生態(tài)相關(guān)的上市公司(如建筑工程、大宗貿(mào)易等領(lǐng)域)定增。

- 聯(lián)合參與:與產(chǎn)業(yè)資本組成聯(lián)合體,由產(chǎn)業(yè)方提供核心協(xié)同資源,擔(dān)保方提供信用支持或部分資金,共同滿(mǎn)足戰(zhàn)略投資者要求。

- 作為投資載體:部分大型企業(yè)集團(tuán)旗下的非融資性擔(dān)保平臺(tái),可能代表集團(tuán)進(jìn)行戰(zhàn)略投資,其價(jià)值依附于集團(tuán)的整體產(chǎn)業(yè)布局。

創(chuàng)造的價(jià)值:

- 信用增值:提升上市公司在商業(yè)活動(dòng)中的信用形象,降低交易成本。

- 風(fēng)險(xiǎn)共擔(dān):長(zhǎng)期持股表明了對(duì)公司發(fā)展的信心,起到穩(wěn)定市場(chǎng)預(yù)期的作用。

- 生態(tài)鏈接:利用其客戶(hù)網(wǎng)絡(luò),為上市公司拓展上下游合作機(jī)會(huì)。

面臨的挑戰(zhàn):

- 認(rèn)定合規(guī)性風(fēng)險(xiǎn):能否充分論證其“重要戰(zhàn)略性資源”屬性,通過(guò)監(jiān)管審核存在不確定性。

- 資金持續(xù)性壓力:定增資金鎖定期較長(zhǎng),可能影響其擔(dān)保主業(yè)所需的流動(dòng)性。

- 監(jiān)管穿透審視:監(jiān)管部門(mén)對(duì)其資金來(lái)源、與上市公司的潛在關(guān)聯(lián)交易、入股后的獨(dú)立性保持等將進(jìn)行持續(xù)、穿透式的監(jiān)管。

- 市場(chǎng)認(rèn)知度:相較于產(chǎn)業(yè)巨頭或知名投資機(jī)構(gòu),其作為戰(zhàn)略投資者的市場(chǎng)認(rèn)可度和品牌效應(yīng)可能較弱。

四、結(jié)論與展望

在再融資新政的嚴(yán)格框架下,從事非融資性擔(dān)保的機(jī)構(gòu)若想以戰(zhàn)略投資者身份成功參與非公開(kāi)發(fā)行,必須進(jìn)行深刻的自我審視與模式重構(gòu)。其核心在于超越單純的“資金提供方”角色,深入挖掘并清晰展示自身能為上市公司帶來(lái)的、不可替代的非資金類(lèi)戰(zhàn)略性資源,特別是基于其信用管理專(zhuān)長(zhǎng)和生態(tài)網(wǎng)絡(luò)構(gòu)建的協(xié)同價(jià)值。

預(yù)計(jì)此類(lèi)機(jī)構(gòu)的參與將呈現(xiàn)兩極分化:少數(shù)資本實(shí)力與專(zhuān)業(yè)能力俱佳的機(jī)構(gòu),將更注重投資標(biāo)的與自身?yè)?dān)保生態(tài)的深度融合,走向“產(chǎn)融結(jié)合”的特色化投資道路;而對(duì)于大多數(shù)機(jī)構(gòu)而言,更可行的路徑或許是作為產(chǎn)業(yè)投資聯(lián)合體的一部分,或?qū)W⒂跒閼?zhàn)略投資者提供配套的信用增強(qiáng)服務(wù),而非直接作為認(rèn)購(gòu)主體。

再融資新政抬高了非公開(kāi)發(fā)行戰(zhàn)略投資的門(mén)檻,旨在去偽存真。對(duì)于非融資性擔(dān)保機(jī)構(gòu)而言,這既是挑戰(zhàn),也是促使其業(yè)務(wù)升級(jí)、明確自身戰(zhàn)略定位的契機(jī)。只有在合規(guī)前提下,真正貢獻(xiàn)長(zhǎng)期產(chǎn)業(yè)價(jià)值,才能在資本市場(chǎng)的新生態(tài)中找到屬于自己的穩(wěn)固席位。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.qjjxmf.cn/product/55.html

更新時(shí)間:2026-04-08 22:41:28